La Revista del Colegio de Abogados de la Ciudad de Buenos Aires

Tomo 84. Número 2. Diciembre de 2024

Tomo 84. Número 2. Diciembre de 2024

Por Eduardo Baistrocchi

El centro de gravedad de la

economía mundial se está desplazando. Por primera vez desde el siglo XIX, los

países emergentes y en desarrollo aportan más del 50% del PIB mundial desde

principios del siglo XXI. Si el poder blando refleja el poder económico, pero

va a la zaga de éste, la fuente de influencia mundial y política se desplazará

gradualmente hacia el Este, en particular de Estados Unidos a China. Este

documento ofrece el primer análisis histórico del impacto de los cambios de

poder global y de la innovación en los frentes tecnológico y de regulación

financiera sobre la evolución del régimen fiscal internacional (ITR) desde su

aparición a principios del siglo XX. Muestra que el ITR ha evolucionado

siguiendo una trayectoria en espiral correlacionada con dos cambios de poder

mundial: primero, un cambio de poder del Reino Unido a EE.UU. en la década de

1930 y, después, un cambio de poder emergente de EE.UU. a China a principios

del siglo XXI. El patrón evolutivo del ITR presenta similitudes con otros sistemas

jurídicos mundiales, como el Patrón Oro (1880-1914), Bretton Woods (1945-1971)

y la Organización Mundial del Comercio (1948-2017). Este documento identifica

las implicaciones normativas de la evolución en espiral del ITR en nuevas áreas

problemáticas, como la fiscalidad del comercio digital global. El marco teórico

se basa en la dinámica de los órdenes hegemónicos y el espectro norma-estándar.

TABLA DE CONTENIDOS

I.

INTRODUCCIÓN................................................................................................ 221

II.

EL MARCO TEÓRICO........................................................................................ 224

A.

La dinámica de los órdenes hegemónicos y el espectro normativo 224

B.

Estándares y normas como espectro:

su dimensión estática 226

C.

El espectro normativo: su dimensión dinámica............... 229

1.

Un Estándar Puede Convertirse en una

Norma........ 229

* Profesor

asociado de Derecho, Universidad Torcuato Di Tella y London School of

Economics. Este artículo se ha beneficiado enormemente de los comentarios

de John Avery Jones, Reuven Avi-Yonah, Alejandro Chehtman, Tsilly Dagan, Steven

Dean, Martin Hearson, Emer Hunt, Martin Hevia, Pablo Ibañez Colomo, Liliana

Lerchundi, Ezequiel Monti, Leandro Passarella, Ian Roxan, Mitchell Kane, David

Kershaw, Pasquale Pistone, Eduardo Rivera López, Partho Shome, Andrew Summers,

Suranjali Tandon, Emmanuel Voyiakis, participantes en el Simposio Global de

Impuestos de 2019, el Taller de la Facultad de Derecho de la Universidad

Torcuato Di Tella y el Taller de la Facultad de Economía de la London School of

Economics. También se ha beneficiado de la excelente asistencia de

investigación de Patricio Castells y Aiden Hepworth. Las opiniones, errores y

omisiones son mías.

2. Una norma puede convertirse en un reglamento........................... 231

III.

LA EVOLUCIÓN EN ESPIRAL DE LA FISCALIDAD INTERNACIONAL: LAS

TRES ERAS............................................................................................................. 231

A.

La primera época: Un análisis estructural (1908-1933).. 233

1.

.................................................................................... El

Auge de la Primera Era (1908-1928).......................................................................... 234

2.

El Declive de la Primera Era

(1928-1932)................. 239

3.

El Colapso de la Primera Era

(1932-1933)................ 240

B.

La Segunda Era: Un Análisis Estructural (1933-2015)... 241

1.

El Auge de la Segunda Era

(1933-1963)................... 242

2.

El Declive de la Segunda Era

(1963-2010)............... 244

a.

El papel de EE.UU. en la adaptación del ALP a la innovación tecnológica 245

b.

El papel de China y la India en el declive de la

Segunda Era............................................................. 248

3.

El Colapso de la Segunda Era

(2010-2015)................ 248

C.

La Tercera Era: Un análisis estructural (2015-2019)...... 249

1.

Auge de la Tercera Era: de 2015 a la

Actualidad...... 250

IV.

LA EVOLUCIÓN EN ESPIRAL: ANÁLISIS E IMPLICACIONES............ 257

A.

Evaluación

de la Teoría Frente a las Pruebas Empíricas.......................................................... 257

1.

Por qué la Evolución Ha Sido en

Espiral................... 258

2.

La Evolución de ALP: Del Extremo

Normativo al Extremo Estándar del Espectro..................................................................... 260

3.

La

Evolución en Espiral, los Cambios Políticos Mundiales y la

Innovación.................................................................. 262

4.

La Evolución en Espiral, los Países

y las MNEs........ 265

B.

Implicaciones: Un ITR basado en estándares por defecto para hacer frente

al comportamiento oportunista y a la desigualdad.............. 267

V.

CONCLUSIÓN.................................................................................................... 269

VI.

ANEXO.............................................................................................................. 272

A.

La Primera Era: Análisis por Etapas (1908-1933).......... 272

1.

El Auge de la Primera Era (1908-1928)..................... 272

2.

El Declive de la Primera Era

(1928-1932)................. 278

3.

El Colapso de la Primera Era (1932-1933)................ 280

B.

La Segunda Era: Un Análisis por Etapas (1933-2015)... 281

1.

El Auge de la Segunda Era

(1933-1963)................... 281

2.

El Declive de la Segunda Era

(1963-2010)............... 288

3.

El Colapso de la Segunda Era

(2010-2015).............. 314

C.

La Tercera Era: Un Análisis Por Etapas (2015-2019).... 327

1.

Auge de la Tercera Era (2015-2019)......................... 327

I.

INTRODUCIÓN

En

los dos últimos siglos, el mundo ha experimentado tres auges y cuatro crisis de

la globalización. El primer auge, el sistema del Concierto de Europa, comenzó

en 1815 tras la derrota de Napoleón y duró hasta el comienzo de la Primera

Guerra Mundial. El segundo auge, el sistema de la Liga de las Naciones, se

extendió desde el final de la Primera Guerra Mundial hasta el crack de Wall

Street en 1929. El tercer auge, el sistema de las Naciones Unidas, comenzó a

finales de la Segunda Guerra Mundial y se prolongó hasta 2015, aproximadamente,

con la aparición de fuerzas perturbadoras, como la guerra comercial entre China

y Estados Unidos, el cambio de localización de la actividad económica y la

cuarta revolución industrial.1 Los años anteriores, intermedios y

posteriores a los tres auges de la globalización han sido años de conflictos

geopolíticos, grandes guerras y reacciones antiglobalización.2

Una de las consecuencias del auge de la globalización fue la aparición, a finales del siglo XIX, de un nuevo problema estratégico entre los países: cómo asignar la base imponible internacional del impuesto sobre la renta para evitar la doble imposición internacional, dada la falta de una autoridad superior3. El régimen fiscal internacional (International Tax Regime o ITR, por sus siglas en inglés) ha surgido como un sistema jurídico mundial que pretende resolver el problema de la doble imposición4. El ITR se basa en una

![]()

1 Véase en general RICHARD DOBBS, JAMES MANYIKA, & JONATHAN WOETZEL, NO ORDINARY DISRUPTION: THE FOUR GLOBAL FORCES BREAKING ALL THE TRENDS (2015).

2 MICHAEL J. MAZARR, JONATHAN BLAKE, ABIGAIL CASEY, TIM MCDONALD, STEPHANIE PEZARD, & MICHAEL SPIRTAS, RAND CORP., UNDERSTANDING THE EMERGING ERA OF INTERNATIONAL COMPETITION:

THEORETICAL AND HISTORICAL PERSPECTIVES 6–11 (2019), www.rand.org/content/dam/rand/pubs/research_reports/RR2700/RR2726/RAND_RR2726.p df. Véase también Jeffrey G. Williamson, Winners and Losers over Two Centuries of Globalization, (Nat’l Bureau of Econ. Rsch., Working Paper No. 9161, 2002), www.nber.org/papers/w9161.

3 Véase Werner Haslehner, Tax Treaty Disputes in Germany, in A GLOBAL ANALYSIS OF

TAX TREATY DISPUTES 290,

299–300 (Eduardo Baistrocchi ed., 2017). El análisis de Haslehner incluye el

inicio de la desgravación por doble imposición en la zona germanófona de la

Europa anterior a la Primera Guerra Mundial (1869-1912). El más antiguo de

estos convenios fiscales es el firmado entre Prusia y Sajonia en 1869. Las

palabras «países» y «jurisdicciones» se utilizan como sinónimos en este

documento.

4 La

bibliografía sobre el ITR es amplia y profunda. Entre los estudios excelentes

sobre el ITR se incluyen los siguientes: (1) Reuven S. Avi-Yonah, The Structure of International Taxation: A Proposal for Simplification, 74 TEX. L, REV. 1301 (1996); (2) Michael J. Graetz & Michael M. O’Hear, The “Original Intent” of U.S. International Taxation, 46 DUKE L.J, 1021 (1997); (3) Nancy H. Kaufman, Fairness and the

Taxation of International Income, 29 L. & POL’Y INT’L BUS.

145 (1998); (4) John F. Avery Jones, Are Tax Treaties Necessary?, 5 TAX L. REV. 1 (1999).

(5) Frans Vanistendael, Impact of European Tax Law on Tax Treaties with Third Countries, 8 E.C. TAX REV.

163 (1999); (6) H. David Rosenbloom, International

Tax Arbitrage and the “International

Tax System,” 53 TAX L. REV.

137 (2000); (7) Victor Thuronyi, International Tax Cooperation and a Multilateral Treaty,

26 BROOK. J. INT’L L. 1641 (2001); (8)

Yariv Brauner, An International Tax Regime in Crystallization, 56 TAX L. REV. 259

(2003); (9) Mitchell A. Kane, Strategy and Cooperation in National

Responses to International Tax Arbitrage, 53 EMORY L.J. 89 (2004); (10) Reuven S. Avi-Yonah, International

Tax as International Law, 57 TAX L.

REV. 483 (2004); (11) Yoshihiro Masui, International Fiscal Association 2004 Vienna Congress, General Report: Group Taxation,

89b CAHIER DE DROIT FISC.

INT’L 21 (2004);

(12) Allison Christians, Sovereignty,

Taxation and Social Contract, 18 MINN.

J. INT’L L. 99

(2009); (13) Ruth Mason, Tax Expenditures

and Global Labor Mobility, 84

N.Y.U. L. REV. 1540 (2009); (14) J. Clifton

Fleming, Jr., Robert J. Peroni, & Stephen E. Shay, Worse Than

Exemption, 59 EMORY L.J. 79 (2009); (15)

Wolfgang Schön, International

Tax Coordination for a Second-Best World (Part I), WORLD TAX J. 67

tecnología sugerida por

primera vez en el Informe de los Economistas a la Liga de las Naciones (LN) de

1923.5

En la

actualidad, el ITR está recogido en el Modelo de Convenio Tributario sobre la

Renta y sobre el Capital de la OCDE (Modelo de la OCDE).6 El Modelo

de la OCDE es un derecho indicativo que sirve de modelo para más de 3000

convenios fiscales bilaterales que vinculan a la mayoría de los países de todos

los continentes.7 Desde los Informes sobre la erosión de la base

imponible y el traslado de beneficios presentados en 2015 a la OCDE y al G20

(Informes BEPS), el ITR pretende mitigar no solo los problemas de doble

imposición internacional, sino también los de no imposición internacional, tras

la indignación pública provocada por los agresivos planes de planificación

fiscal de las empresas en todos los continentes.8

![]()

(Sept.

2009); (16) R. Vann, Taxing International Business Income:

Hard–Boiled Wonderland and the End of the World, 3 WORLD TAX J. (2010); (17) Neil Brooks & Thaddeus Hwong, Tax Levels, Structures, and Reforms: Convergence or Persistence,

11 THEORETICAL INQUIRIES L.

791 (2010); (18) Adolfo Martín Jiménez, Beneficial Ownership: Current Trends, WORLD TAX J. 35 (Feb. 2010); (19) Edward D. Kleinbard, Stateless Income, 11 FLA. TAX REV. 699 (2011); (20) Daniel Shaviro, The Rising Tax-Electivity of U.S. Corporate Residence, 64 TAX L. REV. 377 (2011);

(21) Jinyan

Li, The Great Fiscal Wall of China: Tax

Treaties and Their Role in Defining and Defending China’s Tax Base, 66 BULL. FOR INT’L TAX’N, 452 (2012); (22) Hugh J. Ault, Some Reflections on the OECD and the Sources

of International Tax Principles, 70 TAX NOTES INT’L 1195 (2013); (23) Ian Roxan, Limits to Globalisation: Some Implications for Taxation, Tax Policy, and the Developing World (L.,

Soc’y & Econ., Working Paper No. 3, 2012), https://ssrn.com/abstract=1995633; (24) Edoardo Traversa, Interest Deductibility and the BEPS Action Plan: Nihil Novi Sub Sole?, 2013

BRITISH TAX REV.

607 (2013); (25) Yariv Brauner &

Pasquale Pistone, BRICS and the Future of

International Tax Coordination, in BRICS AND THE EMERGENCE OF TAX COORDINATION (Yariv

Brauner & Pasquale Pistone eds., 2015);

(26) Michael P. Devereux & John Vella, Are

We Heading Towards a Corporate Tax System Fit for the 21st Century?,

35 FISC. STUD. 449

(2014); (27) Michael Lang, BEPS Action 6: Introducing an Antiabuse Rule in Tax

Treaties, 74 TAX NOTES INT’L 655 (2014); (28) TSILLY DAGAN, INTERNATIONAL TAX POLICY:

BETWEEN COMPETITION AND COOPERATION (2017); (29) Miranda Stewart, Redistribution Between Rich and Poor Countries, 72 BULL. FOR INT’L TAX’N 297

(2018); (30) Philip Baker, The League of

Nations´ Draft Convention for the Allocation

of Business Income Between States – A New Starting Point for the Attribution of Profits to Permanent Establishments,

2018 BRITISH TAX REV.

514 (2018); (31) Sol Picciotto, International

Tax, Regulatory Arbitrage and the Growth of Transnational Corporations, 25 TRANSNAT’L CORPS. 27 (2018); (32) Itai Grinberg, International Taxation in an Era of Digital Disruption: Analyzing the Current Debate (Scholarship at Geo. L. Work in Progress 2018), https://ssrn.com/abstract=3275737;

(33) SUNITA JOGARAJAN,

DOUBLE TAXATION AND THE LEAGUE

OF NATIONS (2018); (34) PETER HARRIS, INTERNATIONAL COMMERCIAL TAX (2d ed. 2020).

5 Véase Report on Double Taxation, League of Nations Doc. E.F.S.73. F.19 (1923), http://adc.library.usyd.edu.au/view?docId=split/law/xml-main-texts/brulegi-source-bibl- 1.xml;chunk.id=item-1;toc.depth=1;toc.id=item-1;database=;collection=;brand=default.

Los

miembros del comité eran el Prof. Bruins (Universidad Comercial, Rotterdam), el

Prof. Luigi Einaudi (Universidad de Turín), el Prof. Seligman (Universidad de

Columbia, Nueva York), Sir Josiah Stamp (Universidad de Londres). Véase

también EDWIN R.

A. SELIGMAN, DOUBLE TAXATION

AND INTERNATIONAL FISCAL COOPERATION (1928).

6 Véase Org. for Econ. Co-operation & Dev. [OECD], Model Tax Convention on Income and on

Capital: Full Version (Nov. 21, 2017), https://doi.org/10.1787/g2g972ee-en.

7 UN Primer on Double Tax Treaties, UNITED NATIONS: DEP’T ECON. & SOC.

AFFS., https://www.un.org/esa/ffd/capacity-development-tax/primer-dtt.html (consultado el 27 de oct., 2020).

8 Jannick Damgaard, Thomas Elkjaer, & Niels Johannesen, The Rise of Phantom Investments. Empty Corporate Shells in Tax Havens Undermine Tax Collection in Advanced,

El

ITR es un mercado en red descentralizado que ha puesto a las jurisdicciones a

competir por el capital, los residentes y los ingresos fiscales.9 El

ITR se aplica a través de una red descentralizada de tribunales locales que

pueden tener el incentivo de interpretar y aplicar el ITR estratégicamente para

favorecer las posiciones de sus propias jurisdicciones frente a las

jurisdicciones competidoras.10

El

centro de gravedad de la economía mundial sigue una trayectoria este-sur. La

ubicación media de la actividad económica en todas las geografías del mundo ha

pasado de un punto en el Atlántico medio (entre Estados Unidos y Europa) en

1980, a una ubicación al este de Helsinki y Bucarest en 2008.11 Los

países en desarrollo y emergentes como China están de hecho volviendo al papel

que tuvieron durante la mayor parte de la historia. Antes de que la innovación

tecnológica diera a Gran Bretaña su liderazgo industrial en el siglo XIX, las

actuales economías en desarrollo y emergentes dominaban la producción mundial.

Se calcula que en los dieciocho siglos anteriores a 1820 habían producido, por

término medio, alrededor del 80% del total mundial. Sin embargo, la consolidación

de la Revolución Industrial europea dejó atrás a los países en desarrollo y

emergentes. A principios del siglo XX, su participación en la producción

mundial se había reducido a cerca del 40%.12 Sin embargo, a

principios del siglo XXI, los países en desarrollo y emergentes han resurgido

en este ámbito. Por ejemplo, la economía de China era mayor que la de Estados

Unidos en 2014.13 Los países en desarrollo y emergentes han vuelto a

contribuir a más del 50% de la producción mundial, en términos de paridad de

poder adquisitivo, como era habitual antes de la Revolución Industrial.14 Como sostiene Danny Quah, «si el poder blando refleja el poder económico, pero

va a la zaga de éste, la fuente de influencia mundial y política se desplazará

gradualmente hacia el Este».15

![]()

Este documento ofrece el

primer análisis histórico de la correlación entre los cambios de poder global y

la innovación a nivel tecnológico y de regulación financiera en la evolución

del ITR desde su aparición en la década de 1920. Este análisis es relevante

porque ofrece lecciones normativas que podrían contribuir a resolver los nuevos

retos a los que se enfrenta el ITR a principios del siglo XXI: las crecientes

dificultades a las que se enfrentan los países para alcanzar consenso sobre

cómo abordar los problemas emergentes.

Emerging Market and Developing Economies, FIN. & DEV., Sept. 2019, at 11. Véase

también A GLOBAL ANALYSIS

OF TAX TREATY DISPUTES, supra nota

3.

9 Eduardo

Baistrocchi, The International Tax Regime

and the BRIC World: Elements for a Theory, 2013 OXFORD J.

LEGAL STUD.

1 (May 10, 2013). Véase también DAGAN, supra nota 4, at 12–14.

10 Eduardo

Baistrocchi, The Use and Interpretation

of Tax Treaties in the Emerging World: Theory and Implications, 2008 BRITISH TAX REV. 352, 354 (2008).

11 Danny Quah, The Global Economy’s Shifting Centre of

Gravity,2 GLOB. POL’Y 3, 3 (2011).

12 Emerging Economies: Climbing Back, ECONOMIST (Jan, 19, 2006), https://www.economist.com/finance-and-economics/2006/01/19/climbing-back.

13 En 2014, el

FMI calcula que el tamaño de la economía estadounidense era de 17,4 billones de

dólares y el de la economía china de 17,6 billones. Véase Keith Fray, China’s

Leap Forward: Overtaking the US as World’s Biggest Economy, FIN. TIMES (Oct. 8, 2014), https://www.ft.com/content/166230a2-a18c-38f1-bcac-cbbdd495503a

14 Véase ANGUS MADDISON, THE WORLD ECONOMY, VOLUME 1: A MILLENNIAL PERSPECTIVE 126–27 (2007).

15 Quah, supra nota 11, at 3.

La fiscalización del comercio

digital mundial es un ejemplo de ello.

Este artículo está

organizado en cinco secciones y tres apéndices. Tras esta introducción, la

Sección II presenta un marco teórico basado en la dinámica de los órdenes

hegemónicos y el espectro norma-estándar (“el espectro”). El espectro ofrece un

marco para iluminar la evolución de la arquitectura jurídica del ITR y su

correlación con los cambios en los órdenes hegemónicos. La Sección III ofrece

un análisis estructural y descriptivo de la historia del ITR a la luz de la

dinámica de los órdenes hegemónicos y del espectro. Propone una reconstrucción

racional de la evolución del ITR en el G20 a lo largo de una trayectoria en

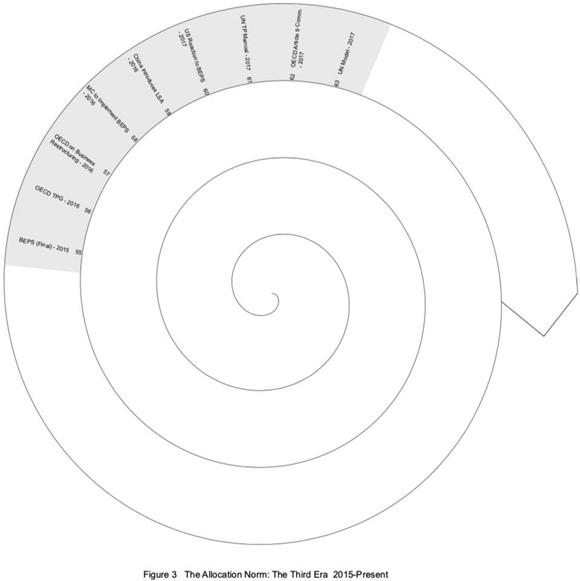

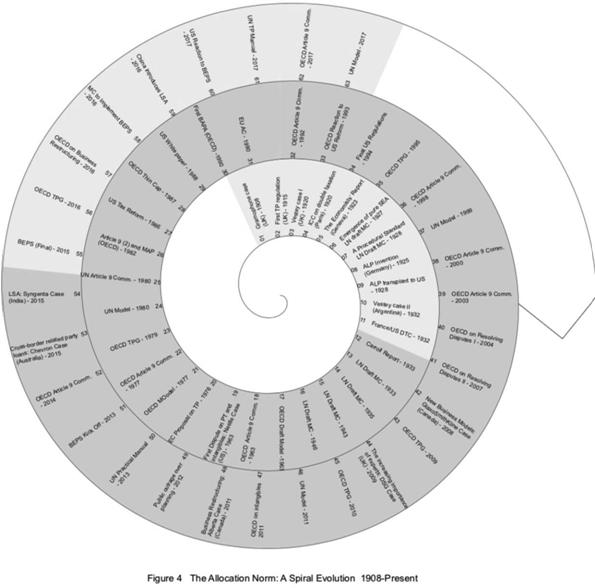

espiral. La evolución en espiral del ITR se ha cristalizado en tres eras

secuenciales de regulaciones: de un sistema jurídico basado en normas a un

régimen basado en estándares y luego de vuelta a un sistema jurídico basado en

normas a lo largo de un periodo de 111 años que va de 1908 a 2019. Las tres

eras, a su vez, se dividen en 63 etapas que representan el auge, el declive y

la caída de la era correspondiente. El análisis ofrecido en la Sección III se

resume en cuatro figuras. Las figuras 1, 2 y 3 representan gráficamente cada

era, mientras que la figura 4 representa la evolución en espiral del ITR

centenario combinado. En la Sección IV se evalúa la teoría de la evolución en

espiral en relación con las pruebas empíricas y sus implicaciones normativas.

La Sección V concluye. Los apéndices A, B y C ofrecen un análisis granular de

las tres eras, respectivamente. Los apéndices complementan el análisis

estructural ofrecido en la Sección III.

II.

EL MARCO TEÓRICO

A. La

Dinámica de los Órdenes Hegemónicos y el Espectro Norma-Estándar

Un sistema fiscal internacional basado en normas es un bien público mundial, del mismo modo que los sistemas monetarios y comerciales internacionales basados en normas son bienes públicos. Los estudiosos de las relaciones internacionales sostienen desde hace tiempo que estos sistemas sólo son estables en condiciones de hegemonía, en las que una potencia predominante garantiza el suministro de estos bienes públicos.16 El patrón oro de 1880-1914 marcó el apogeo de un sistema comercial abierto bajo la hegemonía británica y el sistema de Bretton Woods de 1945-1971 marcó el apogeo de un sistema de tipo de cambio fijo bajo la hegemonía estadounidense. La Organización Mundial del Comercio (1948- 2017) es otro ejemplo de bien público mundial basado en normas con una peculiaridad: fue propuesta originalmente y bloqueada después por el mismo país, Estados Unidos, con su política de «America First», partiendo de la base de que la OMC ya no sirve a los intereses estadounidenses. 17

![]()

16 Véase, e.g., ROBERT O.

KEOHANE, AFTER HEGEMONY:

COOPERATION AND DISCORD IN THE WORLD POLITICAL ECONOMY (1984);

Da W. Cox, Gramsci, Hegemony and International Relations: An Essay in Method, in GRAMSCI,

HISTORICAL MATERIALISM

AND INTERNATIONAL RELATIONS (Stephen Gill

ed. 1993); 4 CHARLES P. KINDLEBERGER, THE WORLD

IN DEPRESSION, 1929–1939 (1986); Robert W. Cox, Social Forces, States and World Orders: Beyond International Relations Theory, 10 MILLENNIUM 126

(1981); Stephen D. Krasner, State Power

and the Structure of International

Trade, 28 WORLD POL.

317 (1976). Tenga en cuenta que hegemonía global, poder global y poder

dominante son sinónimos en este documento.

El

hegemónico garantiza la provisión de bienes públicos globales que son

necesarios para mantener, por ejemplo, un sistema de comercio mundial abierto,

incluyendo un sistema monetario estable y un régimen fiscal internacional

estable. Un régimen hegemónico también necesita un propósito, que después de la

Segunda Guerra Mundial ha sido el «liberalismo incrustado», posteriormente

sustituido por el neoliberalismo.18 El papel hegemónico en la esfera

fiscal internacional consiste en proporcionar algún propósito y coherencia

subyacentes. El hegemónico, que normalmente es el mayor exportador de capital,

en realidad persigue los intereses del capital del hegemónico, y utiliza las

ideas y un sentido de finalidad para generar consentimiento para su hegemonía.

El hegemónico tiene el incentivo de perseguir los intereses de sus

multinacionales y utiliza la norma de asignación de rentas como herramienta a

través de la cual persuade a otros países para que acepten un conjunto de normas

que les dificulta gravar el capital del hegemónico.

En

esta sección, introduzco un modelo secuencial para explicar la evolución del

ITR. Sostiene que el Espectro Norma-Estándar ofrece un marco para iluminar la

evolución de la arquitectura jurídica del ITR y su correlación con los órdenes

hegemónicos. La hegemonía internacional se define aquí como «la movilización

del liderazgo» por parte de una potencia predominante con el fin de crear un

orden internacional. Un orden internacional se manifiesta en las normativas y

acuerdos establecidos entre jurisdicciones que definen y guían sus

interacciones.19

Conviene definir los

conceptos de estándar y norma. Una jurisdicción puede dar contenido a las

normas ex ante (mediante estándares) o ex post (mediante normas). Hay ejemplos

de estándares y normas en muchos ámbitos. Por ejemplo, una norma que exige «no

conducir a más de 55 millas por hora» es una estándar, porque las infracciones

se proscriben ex-ante y no se requiere ningún juicio por parte del sujeto de la

norma. El desencadenante de una norma es principalmente empírico, más que

evaluativo.20 Por el contrario, una norma que exige «conducir con

precaución» es una norma, porque requiere el juicio del sujeto y las

prohibiciones precisas se determinan a posteriori a través de la jurisprudencia

o de un equivalente funcional.21

Los estándares y las

normas difieren al menos en una dimensión importante: la distribución del poder

dentro de un sistema jurídico. Mientras que las normas suelen ser una creación

del poder legislativo o de una creación del poder legislativo o de un

equivalente

![]()

17 Martin Wolf, Martin Wolf on Bretton Woods at 75:

Global Co-Operation under Threat,

FIN. TIMES (July 10, 2019), https://www.ft.com/content/e82a1f48-a185-11e9-a282- 2df48f366f7d.

18 John G. Ruggie, International Regimes, Transactions, and Change: Embedded Liberalism in the

Postwar Economic Order, 36 INT’L ORG., 379, 393, 414–15 (1982).

19 G. John

Ikenberry & Daniel H. Nexon, Hegemonic

Studies 3.0: The Dynamics of Hegemonic Orders, 28 SEC. STUD.

395, 411–12 (2019).

20 Pierre J. Schlag, Rules and Standards, 33 UCLA L. REV. 379, 382–83 (1985).

21 El marco

teórico de este artículo se basa en la literatura jurídica y económica sobre

los conceptos de estándares y normas. Véase Louis Kaplow, Rules Versus Standards: An Economic Analysis, 42 DUKE L.J. 557 (1992). Véase también Isaac

Ehrlich & Richard Posner, An Economic Analysis of Legal Rulemaking,

3 J. LEGAL STUD.

257 (1974). Sobre el marco normativo y

normativo en materia de tributación internacional desde una perspectiva de

legitimidad, véase Steven A. Dean, Neither Rules nor Standards,

87 NOTRE DAME L. REV. 537 (2013).

funcional, las normas son una creación descentralizada de la ley a través,

paradigmáticamente, del poder judicial o de un equivalente funcional.22 La norma «conducir con precaución» es un ejemplo de ello; asigna un poder

relativamente amplio a los tribunales para dar un significado a posteriori a

esta norma. Por el contrario, la norma «no conducir a más de 55 millas por

hora» mantiene el poder centralizado bajo el control de quien la establece. Por

lo tanto, la norma transmite un poder relativamente limitado al poder judicial

o un equivalente funcional porque el desencadenante en una norma es sólo

empírico.

En resumen, en

condiciones de hegemonía, una ITR basada en normas surge normalmente como un

bien público global. Cuando esta hegemonía se rompe debido a las

perturbaciones, la arquitectura jurídica del ITR se desvía hacia el extremo del

continuo basado en normas porque el hegemónico ya no es capaz de imponer la

participación en un sistema basado en normas.

Ha llegado el momento

de explorar el espectro de estándares y normas desde una perspectiva estática y

dinámica.

B. Estándares y normas como

espectro: su dimensión estática

Los conceptos de

estándar y norma son extremos opuestos de un espectro. De hecho, una estándar

pura está en un extremo y una norma pura en el otro. Hay una serie de

normativas híbridas que se sitúan entre los extremos opuestos del continuo.

En el espectro

estándar-norma existe una miríada de modelos de regulación. El modelo de la

OCDE se utiliza aquí como estudio de caso. Un ejemplo de norma pura es el término

“nacional”, en relación con un Estado contratante. Nacional significa “[...]

todo individuo que posea la nacionalidad o la ciudadanía de ese Estado

contratante”23. Así pues, el Modelo de la OCDE proporciona un

significado ex ante al término “nacional”, en el que el mero hecho de

poseer, por ejemplo, el pasaporte francés implica que el individuo debe ser

considerado como nacional francés dentro de la terminología del Modelo de la

OCDE (Modelo nº 1: una norma pura).

Un ejemplo de norma

pura es la prueba del propósito principal (Principal Purpose Test o “PPT”, por

sus siglas en inglés). El PPT es una norma antielusión destinada a disuadir el tax

treaty shopping. La norma del PPT establece lo siguiente:

“[...] no se concederá un beneficio

en virtud del presente Convenio con respecto a un elemento de la renta [...] si

es razonable concluir, teniendo en cuenta todos los hechos y circunstancias

pertinentes, que la obtención de ese beneficio era uno de los principales

objetivos de cualquier acuerdo [...] que diera lugar directa o indirectamente a

ese beneficio, a menos que se demuestre que la concesión de ese beneficio en

esas circunstancias sería conforme con el objeto y la finalidad de las

disposiciones pertinentes del presente Convenio.”24

![]()

22 Véase Kaplow, supra nota 21, at 608–11.

23 OECD, supra nota 6, en M-10.

24 Id. en M-80–81 (énfasis agregado).

El PPT es una norma

pura porque carece de significado ex ante. Esto incluye la falta de

significado ex ante de las palabras propósito principal de cualquier

acuerdo. El significado de estas palabras sólo puede proporcionarse ex post a través de la jurisprudencia o de un equivalente funcional (Patrón nº 6: Una

norma pura).

Las regulaciones

híbridas que se sitúan entre los extremos opuestos de la norma pura y el

estándar puro incluyen los cuatro modelos siguientes. En primer lugar, el

acuerdo previo sobre precios (APA) es un ejemplo de regulación procedimental ex

ante. Proporciona un marco procedimental en el que los Estados contratantes

pueden dar un significado ex ante a las normativas materiales de las

jurisdicciones implicadas antes de que el contribuyente realice la inversión

transfronteriza pertinente. La norma del APA es la siguiente «Las autoridades

competentes de los Estados contratantes procurarán resolver [ex ante] de común

acuerdo las dificultades o dudas que surjan en cuanto a la interpretación o

aplicación del Convenio. También podrán consultarse para eliminar la doble

imposición en los casos no previstos en el Convenio».25 El APA no es

una norma pura porque los Estados contratantes no están obligados a ponerse de

acuerdo sobre el significado ex ante del conjunto material de normas.

Así pues, el APA es un ejemplo de reglamento que se acerca más al extremo de la

norma pura que al de la estándar puro, porque el APA puede proporcionar un

significado ex ante del conjunto de normas pertinentes (Modelo nº 2:

Reglamento de procedimiento ex ante).

En segundo lugar, una

norma puede estar integrada en una o varias normas. Por ejemplo, una norma (p.

ej., “un lugar fijo de negocios a través del cual la actividad de una empresa

se lleva a cabo en su totalidad es un establecimiento permanente”) está sujeta

a un estándar (p. ej., un lugar de extracción de recursos naturales).26 Por lo tanto, el Modelo de la OCDE considera que un lugar de extracción de

recursos naturales es un lugar fijo de negocios a efectos de establecimiento

permanente (Modelo nº 3: Un estándar incrustado en una o más normas).

En tercer lugar, una

norma puede estar integrada en uno o varios estándares. Por ejemplo, el

estándar (los términos indefinidos deben definirse con arreglo a la legislación

nacional de los Estados contratantes) está sujeta a una norma (“a menos que el

contexto exija otra cosa”). 27 Así, por ejemplo, el término indefinido “ley” del artículo 3.2 del

tratado fiscal basado en la OCDE firmado entre Chile y el Reino Unido se

definirá con arreglo a la legislación nacional chilena, a menos que el contexto

exija otra cosa (Patrón nº 4: Normas incrustadas en una o más normas).

En cuarto lugar, el

arbitraje fiscal es un ejemplo de norma procesal ex post. La disposición

pertinente establece lo siguiente:

![]()

Cuando, [...] a) una persona

haya presentado un caso ante la autoridad competente de un Estado contratante

alegando que las actuaciones de uno o de ambos Estados contratantes han dado

lugar para esa persona a una imposición no conforme con las disposiciones del

presente Convenio, y b) las autoridades competentes no puedan llegar a un

acuerdo para resolver ese caso [...], cualquier cuestión no resuelta que se

plantee del caso se

25 Id. en M-68.

26 Id. en M-19.

27 Id. en M-11.

someterá a arbitraje si la persona

así lo solicita por escrito.28

El arbitraje fiscal

es un ejemplo de regulación que se acerca más al extremo normativo que al

extremo reglamentario del espectro. Esto es así porque el arbitraje fiscal es

una regulación procesal ex-post: proporciona un significado ex-post a la regulación material que es posterior y no anterior a la realización de la

inversión transfronteriza (Patrón 5: Regulación procesal ex-post).

El cuadro 1

cristaliza ejemplos del espectro Norma-Estándar a lo largo de los seis patrones

diferentes de regulaciones esbozados anteriormente.

TABLA 1: EL ESPECTRO NORMA-ESTANDAR

|

Patrones

|

Ejemplos

|

#1

|

Norma pura

|

El término “nacional”

|

#2

|

Regulación

Procesal Ex-ante

|

APAs

|

#3

|

Una Norma Incluida En Uno o Varios Estándares

|

Un Lugar de Extracción de Recursos Naturales

|

#4

|

Un

Estándar Incluido En Una o Más Normas

|

Interpretación

de Acuerdos Fiscales

|

#5

|

Regulación

Procesal Ex-ante

|

Arbitraje Fiscal

|

#6

|

Estándar Puro

|

Prueba del Proposito Principal

|

Los patrones nº 1, nº

2 y nº 3 cristalizan un sistema jurídico basado en normas porque proporcionan

un significado ex-ante del marco normativo pertinente con un grado de

claridad decreciente. El patrón 1 (una norma pura) proporciona el significado ex-ante más claro posible. Por el contrario, los patrones n° 4, n° 5 y n° 6 encapsulan

un sistema jurídico basado en normas porque proporcionan un significado ex-post del marco regulador con un grado decreciente de claridad. El patrón nº 6 (una

Norma Pura) carece de significado ex-ante; sólo la jurisprudencia o su

equivalente funcional pueden proporcionar un significado ex-post.

En resumen, los

patrones nº 1 y nº 6 se encuentran en los extremos opuestos del espectro.

Existen al menos cuatro patrones híbridos de regulación entre los extremos

opuestos: los patrones nº 2 a nº 5. Los patrones híbridos se acercan más a uno

o a otro de los dos extremos. Los patrones híbridos están más cerca de uno u

otro extremo del espectro; por ejemplo, el patrón nº 5 (regulación procesal ex-post como el Arbitraje Fiscal) está más cerca del patrón nº 6 (Estándar Puro) que

del patrón nº 1 (Norma Pura), porque el Arbitraje Fiscal sólo puede dar un

significado ex-post al conjunto de normas pertinentes. Ha llegado el

momento de explorar el espectro Norma-Estándar desde una perspectiva dinámica y

no estática.

C. El Espectro Norma-Estándar: Su

Dimensión Dinámica

Los estándares y

normas pueden cambiar con el tiempo: un estándar puede evolucionar hacia una

norma (y viceversa). Esta evolución puede estar provocada, por ejemplo, por

fuerzas exógenas como los cambios en los flujos bilaterales de inversión

extranjera directa (FDI), la jurisprudencia con características de bien público

y/o la innovación tecnológica.

![]()

28 Id. en M-68–69.

1.

Una Norma Puede Convertirse en un

Estándar

Comencemos con un

ejemplo de una norma que se convierte en estándar debido a los cambios en los

flujos bilaterales de FDI. Durante el periodo de entreguerras, el Reino Unido

convenció al Estado Libre Irlandés de que aceptara la norma de la jurisdicción

de residencia exclusiva para resolver el problema de la doble imposición en su

convenio fiscal. El 14 de abril de 1926 se firmó el Acuerdo entre el Gobierno

británico y el Gobierno del Estado Libre Irlandés en materia de doble

imposición sobre la renta (el CDI entre el IFS y el Reino Unido)29:

[...] Toda persona que demuestre a

satisfacción de los Revenue Commissioners que durante cualquier año es

residente en Gran Bretaña [...] y no es residente en el Estado Libre Irlandés

tendrá derecho a la exención del impuesto sobre la renta del Estado Libre

Irlandés para ese año con respecto a todas las propiedades situadas y todos los

beneficios o ganancias que surjan en el Estado Libre Irlandés, y a la exención

del super impuesto del Estado Libre Irlandés para ese año [...].30

Así pues, las

empresas residentes en el Reino Unido estaban exentas del impuesto sobre la

renta irlandés (y viceversa). A su vez, el criterio de residencia de la

sociedad establecía lo siguiente:

A los efectos del presente Acuerdo,

se considerará que una sociedad, ya esté constituida por o con arreglo a las

leyes de Gran Bretaña [...] o del Estado Libre Irlandés o de otro modo, es

residente únicamente en aquel país en el que se gestione y controle su

actividad empresarial [la prueba de residencia de 1926].31

El CDI entre el IFS y

el Reino Unido era un convenio fiscal asimétrico porque se supone que, en 1926,

prácticamente toda la FDI que entraba en el Estado Libre Irlandés tenía su

origen en el Reino Unido. 32

Por lo tanto, la

prueba de residencia de 1926 se acerca más al extremo de la norma pura, en

lugar de al extremo de la norma pura, por razones contextuales: los flujos

asimétricos de FDI entre el IFS y el Reino Unido. La prueba de residencia de

1926 era una norma basada en una regulación porque proporcionaba un significado ex ante: todas las empresas que realizaban negocios en el IFS eran

residentes en el Reino Unido en el ejercicio fiscal 1926-27, por lo que estaban

exentas del impuesto irlandés33.

![]()

29 Finance Act

1926 (Act No. 35/1926) (Ir.), http://www.irishstatutebook.ie/eli/1926/act/35/enacted/en/print.

30 Id., 1er Anexo., pt. I, § 1(b).

31 Id., § 4.

32 Irlanda

formó parte del Reino Unido hasta 1922 y la única industria de la IFS era la

agricultura (a diferencia de Irlanda del Norte, que estaba relativamente

industrializada). En 1924, las importaciones de la IFS procedían en gran medida

del Reino Unido y las exportaciones de la IFS se dirigían casi exclusivamente

al Reino Unido. El nombre de IFS desapareció en 1937 con la adopción de una

nueva constitución y el Estado pasó a denominarse República de Irlanda. Véase Frank Barry

& John Bradley, FDI and Trade: The Irish HostఆCountry Experience, 107 ECON. J., 1798 (1997).

33 En el CDI de 1926 entre la

IFS y Reino Unido no había ninguna norma sobre doble imposición. Así pues, el

análisis del espectro normativo se aplica en este caso a la normativa

disponible más próxima que aborda el problema de la doble imposición: el

criterio de residencia.

Curiosamente, la

prueba de residencia vigente en el CDI entre la República de Irlanda y el Reino

Unido en 2017 es similar a la prueba de residencia de 1926. El criterio de

residencia de 2017 establece lo siguiente:

Cuando [...] una persona distinta de

un particular sea residente de ambos Estados contratantes, se considerará

residente del Estado contratante en el que esté situada su sede de dirección

efectiva [prueba de residencia de 2017]34.

A diferencia del

escenario de 1926, los flujos de FDI entre la República de Irlanda y el Reino

Unido fueron ampliamente simétricos en 2017. Por ejemplo, los flujos de salida

de FDI del Reino Unido a Irlanda fueron de 2.068,7 millones de USD; y los

flujos de entrada de IED de Irlanda al Reino Unido fueron de 3.373,9 millones

de USD.35 Además, la FDI del Reino Unido a Irlanda fue sólo el 7,7%

de la FDI total a Irlanda en 2017.36

Así pues, la prueba

de residencia que en 1926 era una normativa basada en normas porque

prácticamente toda la FDI entrante a Irlanda procedía del Reino Unido. Por lo

tanto, la aplicación de la prueba de residencia de 2017 requiere ahora lo que

es habitual en cualquier normativa basada en normas: un análisis caso por caso

del lugar de dirección efectiva de la empresa en cuestión. A diferencia de lo

que ocurrió en el ejercicio 1926-1927, el lugar de residencia de la sociedad a

efectos del CDI Irlanda/Reino Unido podría haber sido la República de Irlanda o

el Reino Unido en el ejercicio fiscal 2017-2018.

En resumen, la prueba

de residencia en la red de convenios fiscales entre Irlanda y el Reino Unido es

un ejemplo de una normativa que evoluciona desde el extremo del estándar hacia

el extremo de la norma a lo largo de casi un siglo (1926-2017). Esta evolución

se debe a fuerzas contextuales: un cambio en los flujos de FDI entre Irlanda y

el Reino Unido.

![]()

34 Convenio

entre el Gobierno del Reino Unido de Gran Bretaña e Irlanda del Norte y el

Gobierno de la República de Irlanda para evitar la doble imposición y prevenir

la evasión fiscal en materia de impuestos sobre la renta y el patrimonio, U.K.-Ir., Nov. 4, 1998, art. 4, https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_dat a/file/822648/Synthesised_text_of_the_Multilateral_Instrument_and_the_1976_Ireland-UK_Double_Taxation_Convention_in_force.pdf.

35 Véase Org. for Econ. Co-operation &

Dev. [OECD], Benchmark Definition, 4th

Edition (BMD4): Foreign Direct

Investment: Financial Flows by Partner Country (Edition 2017), https://doi.org/10.1787/10707ea6-en

(consultado Oct. 17, 2020).

36 Los datos sobre los principales países inversores en

Irlanda en 2017 son los siguientes:

Principales Países Inversores en Irlanda

|

2017 (en %)

|

Estados Unidos

|

23.8

|

Centros Offshore

|

19.0

|

Paises Bajos

|

13.3

|

Luxemburgo

|

12.2

|

Suiza

|

9.9

|

Reino Unido

|

7.7

|

Véase Foreign Direct Investment, AN PHRÍOMH-OIFIG STAIDRIMH: CENT. STAT. OFF. (Nov. 1, 2018), https://www.cso.ie/en/releasesandpublications/er/fdi/foreigndirectinvestmentannual2017/.

2.

Un Estándar puede Convertirse en una

Norma

Ha llegado el momento

de ofrecer un ejemplo de una normativa que evoluciona desde el extremo de la

norma hacia el extremo del estándar. La doctrina del cumplimiento de buena fe

establece una norma para la interpretación de los contratos en EE.UU. El

concepto de buena fe se recoge ahora en el Código de Comercio Uniforme. Se

define como «[...] la honradez en los hechos y la observancia de normas

comerciales razonables de lealtad negocial »37. A lo largo del

último siglo, la jurisprudencia con características de bien público ha

enriquecido el concepto de buena fe, de modo que ahora es posible deducir una

serie de normas38. El estándar de buena fe se ha convertido con el

tiempo en una constelación de normas basadas en estándares en determinados

ámbitos del Derecho contractual estadounidense como resultado de una miríada de

decisiones judiciales que aplican el concepto de buena fe a una amplia gama de

supuestos de hecho. La jurisprudencia con características de bien público ha

ido mutando el carácter original del concepto de buena fe desde el extremo de

la regulación basada en normas hacia el extremo basado en estándares en

determinados ámbitos.

En

resumen, los estándares y normas pueden cambiar con el tiempo debido, por

ejemplo, a fuerzas exógenas como los cambios sustanciales en los flujos

bilaterales de FDI39 o la jurisprudencia con características de bien

público.40 En la siguiente sección daré cuenta de la evolución del

ITR y mostraré que puede explicarse mediante el marco teórico que acabamos de

esbozar.

III.

LA EVOLUCIÓN EN ESPIRAL DE LA FISCALIDAD INTERNACIONAL: LAS TRES ÉPOCAS

Esta sección ofrece

un análisis estructural del ITR aplicado a las Empresas Multinacionales, (Multinational

Enterprise o MNE, por sus siglas en inglés). La norma de asignación relativa a los beneficios

de las empresas matrices y filiales, y de las empresas bajo control común

(empresas asociadas), se utiliza aquí como aproximación por dos razones. En

primer lugar, el concepto de enfoque de entidad independiente (separate

entity approach, SEA, por sus siglas en inglés) constituye el núcleo del Modelo de la OCDE y de sus

![]()

37 Steven J. Burton, Breach of Contract and The Common Law Duty to Perform in Good Faith, 94 HARV.

L. REV. 369, 376 n.35 (1980) (quoting U.C.C. § 1-201(19) (AM.

L. INST.& UNIF. COMM’N 1977)).

38 La

jurisprudencia es un bien público si permite a una persona representativa

predecir el resultado probable de una decisión futura de un tribunal. La

función predictiva de la jurisprudencia es normalmente deseable en el Estado de

Derecho, porque minimiza los costes de transacción. Véase JAMES M. BUCHANAN,

THE LIMITS

OF LIBERTY: BETWEEN ANARCHY

AND LEVIATHAN 107–09 (1975) (argumentando

que el precedente legal es una forma de capital social que tiene

características de bien público). Véase

también William M. Landes & Richard A. Posner, Legal Precedent: A Theoretical and Empirical Analysis, 19 J.

L. & ECON. 249, 250 (1976) (arguing that “the body of legal precedents [is] a capital stock that yields a flow of information services.”).

39 Véase supra Section II.A.1.

40 Véase infra Section III.B.2.

predecesores desde la década de

1920.41 En segundo lugar, la norma de

asignación, ahora resumida como el principio de plena competencia (arm’s

length principle, ALP, por sus siglas en inglés) en el artículo 9 del

modelo de la OCDE, es un elemento fundamental del SEA porque ofrece una

metodología para cuantificar los ingresos atribuibles a las empresas asociadas.

El artículo 9 establece, entre otras cosas, lo siguiente:

La estructura lógica del artículo 9 del Modelo de la OCDE se representa

en el Cuadro 2:

CUADRO 2: ESTRUCTURA DEL ARTICULO 9

(a) Si se han

establecido relaciones comerciales o financieras entre empresas asociadas;

|

(b) y esas

relaciones son incompatibles con el principio de plena competencia;

|

(c) entonces la

autoridad fiscal puede ajustar el precio de transferencia pertinente para que

sea coherente con el principio de plena competencia.

|

El

cuadro 2 muestra que el principio de plena competencia es la prueba central del

artículo 9 porque el ajuste de los precios de transferencia (Transfer

Pricing o TP, por sus siglas en inglés) sólo puede justificarse si no se

cumple el principio de plena competencia en un caso determinado. El ALP se basa

en un supuesto fundamental: la disponibilidad de un precio de mercado

comparable (el problema de los TP). El caso DuPont es un ejemplo de

litigio en materia de TP.43

![]()

41 Por ejemplo, el trabajo de LN sobre la

SEA y la ALP incluye el Proyecto de Convenio Modelo de 1928 y el Informe

Carroll de 1933, respectivamente. Ver infra Secciones III.A, III.B. Véase

también 4 MITCHELL B. CARROLL, Taxation of Foreign and National Enterprises, en METHODS OF ALLOCATING IMPONIBLE INGRESO 9 (1933),

http://adc.library.usyd.edu.au/view?docId=law/xml-main-

textos/cartaxa.xml;colección=;base de datos=;query=;marca=acdp

42 OCDE, Modelo de convenio fiscal sobre

la renta y el capital, versión condensada 34–35

43 Los hechos

en DuPont fueron particularmente favorables al IRS, la autoridad fiscal

estadounidense, ya que el contribuyente admitió que había fijado los TP con su

filial de comercialización de baja tributación (suiza), DISA, sin otra referencia

que la maximización de la rentabilidad de DISA. En nota interna de DuPont

descubierta por el servicio decía lo siguiente:

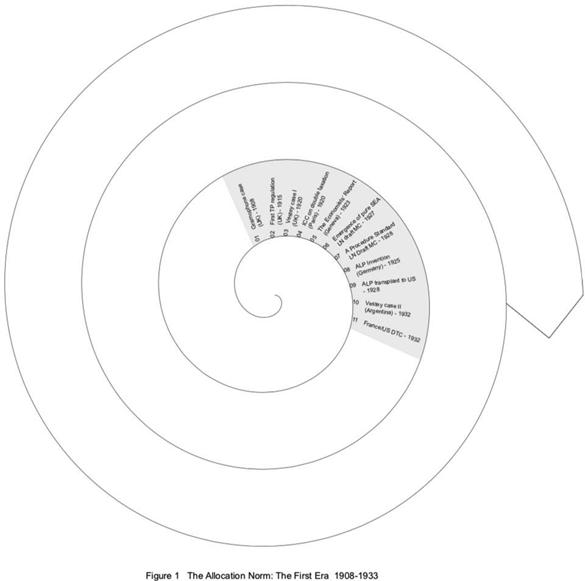

A. La primera época: Un análisis estructural

(1908-1933)

Esta

sección ofrece un análisis de la primera era basada en las normas del Régimen

Fiscal Internacional (la primera era). Duró 25 años, a partir de 1908, con la

aparición del primer conflicto de asignación de beneficios en el mundo que

implicó a Alemania y al Reino Unido, y se resolvió a la luz de dos normas puras:

el SEA y la doctrina de la simulación. La primera era terminó en 1933 con la

publicación del Informe Carroll a la Liga de las Naciones (LN), que sugería lo

que entonces era un sistema jurídico basado en normas para resolver el problema

de la asignación de beneficios: el ALP. La primera era consta de las 11 etapas

que se muestran en la figura 1. 45

La

primera era se desarrolló en un contexto mundial turbulento que incluía el

colapso de la primera globalización (el sistema del Concierto Europeo) con el inicio

de la Primera Guerra Mundial, la aparición y el colapso de la segunda

globalización (el sistema de la LN) que se extendió desde 1919 hasta el crack

de Wall Street en 1929.46

![]()

Parecería

deseable facturar a la filial del paraíso fiscal a menos de paraíso fiscal a un

precio inferior al de «plena competencia» porque impugnado por el agente de

ingresos; (1) el agente tributario podría no impugnar la fijación de precios;

(2) si se impugna la fijación de precios, podríamos mantener dichos TP; (3) si

no podemos sostener los precios utilizados, se negociará un precio de

transferencia que no debería ser superior a un precio de «plena competencia» y

que bien podría ser inferior; por lo tanto, no estaríamos en peor situación que

si hubiéramos facturado al precio más alto.

Véase E.I. DuPont de Nemours & Co. v. United

States, 608 F.2d 445, 447 n.4 (Ct. Cl. 1979).

44 Véase Gramophone & Typewriter Ltd. v. Stanley (1908) 2 K.B. 89; infra Apéndice A, Etapa

45 El Apéndice A ofrece un análisis

por etapas de la primera época (1908-1933).

46 Véase la sección 1 supra.

1.

El surgimiento de la primera era

(1908-1928)

A partir de la

Primera Guerra Mundial, las MNE empezaron a enfrentarse al problema de la doble

imposición internacional. Un ejemplo de este problema fue el tipo impositivo

combinado del 73,2% al que se enfrentaban los inversores corporativos

estadounidenses que hacían negocios en el Reino Unido en 1919.47 Inmediatamente después de la Primera Guerra Mundial, las MNEs y los individuos

representados en la Cámara de Comercio Internacional (ICC) exigieron que la LN

hiciera algo para eliminar

![]()

47 JOGARAJAN,

nota 4 supra, en 93 n.24.

los «males» de la doble imposición.48 La ICC reunida en París adoptó una

resolución en 1920 en la que se instaba a:

[…] pronto acuerdo entre el Gobierno

de los países aliados para evitar que las personas físicas o jurídicas se vean

obligadas a pagar un impuesto sobre la misma renta en más de un país, teniendo

en cuenta que el país al que pertenece dicha persona física o jurídica tiene

derecho a reclamar la diferencia entre el impuesto pagado y el impuesto de

origen.49

La

ICC consiguió que la cuestión de la doble imposición internacional ocupara un

lugar destacado en la agenda de la LN.50 En 1923, un comité de

cuatro economistas presentó un informe a la LN en el que sugería una serie de

opciones políticas para resolver el problema de la doble imposición. El informe

exponía por primera vez los principios básicos de la jurisdicción fiscal internacional.

Señalaba que un impuesto sobre la renta basado en la capacidad de pago no

responde a la pregunta: de quién es la capacidad de pago que debe tenerse en

cuenta en cada jurisdicción fiscal. Para responder a esta pregunta, el informe

desarrolló la «doctrina de la lealtad económica», que subyace en los debates

modernos sobre la jurisdicción fiscal.51 Fundamentalmente, el

informe respaldaba dos bases para la lealtad económica, que justifican la

recaudación de impuestos de un país: dónde se produce la renta (la jurisdicción

de origen) y dónde se consume o se ahorra (la jurisdicción de residencia).52

A continuación, el informe de 1923 abordó la cuestión de la doble

imposición en relación con las jurisdicciones de origen y de residencia,

analizando cuál de ellas tiene la pretensión previa de gravar la renta derivada

de una jurisdicción por un residente de la otra y cuál tiene la obligación de

evitar la doble imposición renunciando a su pretensión. Desde un punto de vista

práctico, la jurisdicción de origen debería tener el derecho prioritario

porque, por lo general, puede gravar en primer lugar las rentas procedentes de

su territorio.53 Sin embargo, el informe de 1923

recomendaba que, en futuras negociaciones entre

jurisdicciones fiscales, las rentas se clasificaran en función de si la

actividad económica primaria que las genera tiene lugar en el país de origen o

en el país de residencia, y que el derecho prioritario a gravar las rentas se

dividiera en consecuencia entre ambas.54

![]()

48

MITCHELL B. CARROLL, GLOBAL PERSPECTIVES OF AN

INTERNATIONAL TAX LAWYER 29 (1978); véase infra Apéndice A, Etapa 4.

49

JOHN G. HERNDON, RELIEF FROM INTERNATIONAL INCOME TAXATION: THE DEVELOPMENT

OF INTERNATIONAL RECIPROCITY FOR THE PREVENTION OF DOUBLE INCOME TAXATION 20 (1932).

50 Véase Ke Chin Wang, International Double Taxation of Income:

Relief Through International Agreement 1921–1945, 59 HARV. L. REV. 73, 73 (1945).

51 Avi-Yonah supra nota 4, at 1355.

53 Id. en 4044; véase también

infra Apéndice A, etapa 5.

54 Informe sobre Doble Imposición, supra nota 5, en 4055 (analiza

cuatro métodos para evitar la doble imposición: (1) imposición basada

totalmente en la fuente (con imposición residual basada en la residencia); (2)

imposición basada totalmente en la residencia; (3) imputación formularia; y (4)

imposición

La LN

celebró reuniones técnicas en Ginebra en 1925, 1927 y 1928 para transformar la

propuesta del Informe de los Economistas de 1923 en proyectos de modelos de

convenios. En 1927, la LN introdujo por primera vez el SEA o teoría de la

orfandad para la tributación internacional de las MNE en su Proyecto de

Convenio Bilateral para Prevenir la Doble Imposición de 192755

Según el SEA, cada

unidad de una MNE, como una filial, debe considerarse en principio como una

entidad única (huérfana) y los ingresos deben asignársele con arreglo a las

normas contables (principio de contabilidad separada).

Curiosamente, la

versión de 1927 de enfoque de entidad independiente y el SAP no incluía el ALP (SEA puro). La LN enfoque de

entidad dependiente pura de 1927 pretendía abordar el problema de la TP entre,

filiales de un mismo grupo empresarial. El artículo 5 disponía lo siguiente:

[...] A falta de cuentas que muestren [los] ingresos por

separado y en forma adecuada, las administraciones competentes de los dos Estados

contratantes llegarán a un acuerdo sobre las normas de reparto.56

El artículo 5 muestra

que la norma de imputación de 1927 se ejecutaba aplicando el criterio de la

entidad separada basándose únicamente en las cuentas de las entidades. El

principio de plena competencia no existía en la versión de 1927 del artículo 5.

Además, el artículo 5 incluía una norma de procedimiento ex-post, tal y

como se define en la sección 2.1 anterior, por defecto para resolver los

conflictos de asignación de rentas. De hecho, la necesidad de negociaciones

entre los Estados contratantes era la disposición por defecto si no se disponía

de una contabilidad adecuada («las administraciones competentes de los dos

Estados contratantes llegarán a un acuerdo sobre las normas de reparto»).57

El SEA puro no

disuadió los esquemas de planificación fiscal basados en TP, como se demostró

en el primer litigio intercontinental sobre TP en el mundo. El litigio afectaba

al Vestey Brothers Group (Vestey Group), por entonces la mayor empresa

multinacional británica del

![]()

basada en la

fuente o en la residencia, dependiendo del tipo de renta. El informe rechazaba

la primera opción, consideraba la segunda como un ideal de difícil realización

y optaba por la cuarta, posiblemente modificada por la tercera, como la opción

más práctica); véase también infra Apéndice A, etapa 5.

55 Varios estudiosos distinguen los

términos «enfoque huérfano» y «enfoque familiar» en la literatura sobre TP. El

enfoque huérfano se refiere a los principios de entidad separada y de plena

competencia (véase infra Apéndice B, etapa 12), según los cuales las distintas

unidades de una MNE deben considerarse entidades separadas (huérfanas) si las

transacciones intraempresariales son coherentes con los comparables (es decir,

el ALP). Por el contrario, el enfoque familiar denota una opinión según la cual

las MNE deben considerarse contribuyentes únicos (una familia) y la base

imponible debe asignarse a las jurisdicciones pertinentes en función de

elementos distintos de los comparables. El concepto de localización específica

está más cerca del enfoque familiar que del enfoque huérfano). Véase, por

ejemplo, J. Li & S. Ji, Location-Specific Advantages: A Rising Disruptive

Factor in Transfer Pricing, 71 BULL. INT'L TAX'N 5, 259 (2017) (utiliza el

término «huérfano» para describir el enfoque de la OCDE sobre el ALP y el

término «gemelos idénticos» para analizar cómo se aplica el enfoque de

comparabilidad).

56 Informe presentado por la Comisión de

Expertos Técnicos en Doble Imposición y Evasión Fiscal, Sociedad de Naciones

Doc. C.216.M.85 1927 II, en 15 (1927) [en adelante, Proyecto de modelo de la

SDN] (énfasis añadido).

57 Véase infra Apéndice A, Etapa 6.

sector alimentario mundial, con

operaciones en 50 países 58 El Vestey Group había decidido trasladar su sociedad holding de Londres a

Buenos Aires en 1915 para crear una posición fiscal favorable y, a su vez,

seguir siendo competitivo frente a sus rivales estadounidenses.59

La decisión

estratégica del Grupo Vestey de trasladar su holding a Buenos Aires,

basada en lo que parecían ser principalmente consideraciones fiscales,

desencadenó, entre otras cosas, un debate en la Comisión Real del Impuesto

sobre la Renta en 1920 (caso Vestey I).

El accionista

mayoritario, Sir William Vestey, en su presentación ante la Comisión Real del

Impuesto sobre la Renta, expuso el problema fundamental de la asignación de los

beneficios de las empresas asociadas, afirmando lo siguiente:

En un negocio de esta

naturaleza no se puede decir cuánto se fabrica en un país y cuánto en otro.

Matas un animal y el producto de ese animal se vende en cincuenta países

diferentes. No se puede decir cuánto se fabrica en Inglaterra y cuánto en el

extranjero.60

Probablemente como

consecuencia del caso Vestey I, la referencia de la LN de 1927 a las

cuentas como fuente primaria para resolver el problema de la TP se suprimió en

1928.61 De hecho, la LN sugirió en 1928 una

regulación basada en normas para el problema de los TP que era una regulación

de procedimiento ex post únicamente: una negociación caso por caso entre

las autoridades competentes. El artículo 5 del proyecto de modelo de la LN

(1928) reza así:

[...] Si la

empresa posee establecimientos permanentes en ambos Estados Contratantes, cada

uno de los dos Estados gravará la parte de la renta producida en su territorio. Las administraciones competentes de los dos Estados contratantes acordarán

la base del reparto [...]62

Los Proyectos de

Modelo de la LN de 1927/28 representan un punto culminante en el auge de la

primera era. En efecto, los borradores introdujeron un sistema jurídico basado

en una constelación de normas de procedimiento ex post a efectos de

asignación de rentas: el SEA respaldado por negociaciones ex post, caso

por caso, entre los Estados contratantes.

El análisis de la

interacción estratégica entre el Reino Unido y la LN durante la primera época

es pertinente en este caso, dado el blando poder

![]()

58 Véase infra Apéndice A, Etapa 3.

59 Véase Prueba de Sir William Vestey,

presentada el 31 de julio de 1919 a la Comisión Real del Impuesto sobre la

Renta, párr. 9501 (1920),

www.kessler.co.uk/wp-content/uploads/2013/07/Vestey_Royal_Commission_evidence_and_ensuing_debate.pdf

(transcribiendo el interrogatorio de Sir William Vestey: [Pregunta] “¿Puede

dejar todas sus ganancias por un período indefinido, digamos?” , en Argentina,

para siempre, para escapar de los impuestos ya sea en Estados Unidos o en este

país [el Reino Unido]?” [Respuesta de Sir William Vestey] “¿Por qué no?”).

60 Id., para. 9160.

61 Véase infra Apéndice A, Etapa 7.

62 Borrador de

modelo de LN, supra nota 56, en 2 (énfasis añadido).

global que tenía entonces el Imperio

Británico. La doble imposición internacional no era un problema para el Reino

Unido antes de la Primera Guerra Mundial. Los tipos impositivos en todas partes

habían aumentado sustancialmente durante la Primera Guerra Mundial y estaban

destinados a permanecer en un nivel mucho más alto que antes de la guerra. Como

dijo Sir Josiah Stamp, un destacado economista británico, en 1921:

La [doble] fiscalidad

está pasando rápidamente de ser un mero incidente desagradable a convertirse en

un rasgo dominante de la vida cotidiana, y los rasgos que hasta ahora han sido

de poco interés, porque han sido demasiado pequeños para importar, se

convierten ahora en de gran importancia [...]63

La LN

designó a Sir Josiah Stamp como uno de los cuatro economistas encargados de

estudiar el problema de la doble imposición internacional y de presentar ante

ella en 1923.Curiosamente, Stamp sugirió una norma para resolver el problema de

la doble imposición fuera del Imperio Británico. De hecho, Stamp sostenía que

el mejor método disponible para resolver el problema de la doble imposición era

la jurisdicción de residencia exclusiva, es decir, la no imposición en la

fuente.65

Probablemente

por su propio interés internacional, el Reino Unido se opuso firmemente ante la

LN a cualquier imposición en la fuente sobre las rentas transfronterizas. El

argumento era que, al ser un país exportador de capital, si el Reino Unido

tuviera que dar crédito por el impuesto en origen extranjero, perdería más

impuestos por dar crédito de los que habría recaudado como país de origen de

los no residentes66

La LN celebró

reuniones técnicas en Ginebra para transformar la propuesta del Informe de los

Economistas de 1923 en un proyecto de modelo de convenio. Sir Josiah Stamp y

Sir Percy Thompson, por un lado, y los profesores Thomas Adams y Mitchell

Carroll, por otro, representaban los puntos de vista opuestos del Reino Unido y

Estados Unidos, respectivamente, sobre cómo mitigar el problema de la doble

imposición internacional67

Sir Percy Thomson, el

funcionario fiscal que representaba al Reino Unido en estas reuniones

cruciales, mantuvo el enfoque de la regla pura del Reino Unido para resolver el

problema de la doble imposición que Sir Josiah Stamp ya había sugerido en 1923:

ninguna imposición en la fuente. Sin embargo, la LN rechazó el planteamiento

del Reino Unido, ya que la mayoría de los países europeos gravaban las rentas

transfronterizas en la fuente y Estados Unidos, representado por el profesor

Adams, era partidario de la imposición en la fuente y del sistema de crédito

fiscal extranjero.

![]()

63 SIR JOSIAH STAMP, THE FUNDAMENTAL PRINCIPLES OF TAXATION IN THE LIGHT OF

MODERN DEVELOPMENTS 1–2 (Londres, MacMillan and Co. 1921).

64 John F. Avery Jones, Sir

Josiah Stamp and Double Income Tax,

in 6 STUDIES IN THE

HISTORY OF TAX LAW 7 (John Tiley ed., 2013).

65 El Imperio Británico (BE) abordó el problema de la doble imposición

internacional dentro del Imperio de la siguiente manera. Desde la introducción

de los ingresos de Addington en 1802 hasta 1916, el sistema de deducción fue el

único alivio disponible. De 1916 a 1920, se introdujo para BE un crédito fiscal

extranjero limitado (FTC) sólo con carácter temporal. La FTC pasó a ser

permanente en 1920 en BE y permaneció en vigor hasta 1945, cuando el Reino

Unido concluyó su primer tratado fiscal integral con Estados Unidos,

extendiendo el sistema de la FTC más allá de BE por primera vez. JOGARAJAN,

supra nota 4, en 178, 180.

66 Avery Jones, supra nota 64, en 11.

67 Véase JOGARAJAN, supra nota 4, en 170, 173, 177, 178.

El

Reino Unido no consiguió persuadir a ningún país, excepto al Estado Libre

Irlandés (Irish Free State o IFS, por sus siglas en ingles), de

que utilizara la norma de la jurisdicción de residencia exclusiva para resolver

el problema de la doble imposición.68 De

hecho, la norma de la no imposición en la fuente sólo se introdujo en el

tratado fiscal firmado por el Estado Irlandés y el Reino Unido en 192669

El fracaso del Reino

Unido estuvo relacionado con el cambio de poder mundial que se estaba

produciendo en los años treinta, del Reino Unido a Estados Unidos. Por lo

tanto, el intento del Reino Unido de introducir una regulación basada en normas

no distorsionó el carácter basado en normas de la primera época (1908-1933), ya

que la propuesta del Reino Unido no fue aceptada por la LN.

2.

El Declive de la Primera Era

(1928-1932)

El caso Vestey I,

que surgió en el Reino Unido en 1920, tuvo ramificaciones intercontinentales.

El caso Vestey II surgió en Argentina en 1932.70 Mostró

los problemas fundamentales inherentes a un sistema jurídico basado en una

regulación fundada en la LN de 1927 SEA a la hora de hacer frente a los abusos

en materia de TP. Este régimen creó oportunidades de doble no imposición en

Argentina y el Reino Unido.

Los hechos del caso

Vestey II son los siguientes. La Anglo era el nombre de la filial argentina

del grupo británico Vestey:

Ciertas empresas [argentinas] evitan

pagar impuestos sobre la renta [argentinas] alegando que son agencias de

fabricación que transfieren sus productos a precio de coste a sus sociedades

holding en el extranjero. Esto incluye a La Anglo Company [una filial del Grupo

Vestey, cuyo holding se trasladó al Reino Unido después de la Primera Guerra

Mundial]. El envasador de carne La Anglo pretende ser una empresa de

fabricación [en Argentina] que trabaja a precio de coste para una tercera

entidad con sede en el extranjero [en Suiza]. En realidad, esa empresa

manufacturera no existe y los beneficios se ocultan. En Argentina, La Anglo

sostiene que sus beneficios tributan en Inglaterra, y en Inglaterra, Lord

Vestey [accionista mayoritario de La Anglo] afirma que esos beneficios tributan

en Argentina. Así, [La Anglo] evita pagar impuestos sobre la renta en

cualquiera de los dos países. 71

![]()

Los casos Vestey I y Vestey

II en el Reino Unido y Argentina, respectivamente, muestran el problema de

la agresiva planificación del impuesto de sociedades por parte de las MNE

durante la primera era. Estas técnicas de planificación fiscal se vieron

facilitadas por

68 Avery Jones, nota 64 supra. «El acuerdo con el Estado Libre Irlandés de

1926 (al que se dio efecto legislativo mediante FA 1926, Sch 2, párrafo 8)

gravaba el impuesto únicamente en el Estado de residencia, lo que puede haberse

debido al superior poder de negociación del Reino Unido. El Reino Unido nunca

consiguió este resultado con ningún otro país». Id en 11 n.56.

69 Véase supra la sección III.A.1.

Véase también John F. Avery Jones, The History of the United Kingdom's First

Comprehensive Double Taxation Agreement, en 3 STUDIES IN THE HISTORY OF TAX LAW

241-92 (John Tiley ed., 2009).

70 Véase infra

Apéndice A, etapa 10.

71 Diario de Sesiones de la

Cámara de Senadores de la Nación, Período Ordinario, 1, 201 y 250 (1935).

el ecosistema normativo: el SEA

basado en el principio de contabilidad separada. Esto explica la preocupación

de la LN por la evasión fiscal y la necesidad de buscar un sistema jurídico

basado en normas en el ámbito de los TP.

3.

El Colapso de la Primera Era (1932–1933)

El

primer tratado fiscal del mundo que incorporó el ALP se firmó entre Francia y

los EE.UU. en 1932.72 Esta disposición se diseñó para resolver una

disputa entre los dos países que surgió debido a una acusación de las

autoridades fiscales francesas de que las empresas matrices estadounidenses

habían cobrado sistemáticamente de más a las filiales francesas, provocando un

desplazamiento artificial de los ingresos a los EE.UU.73 El artículo correspondiente

establecía lo siguiente:

Cuando una empresa americana, en

razón de su participación en la gestión o en el capital de una empresa

francesa, realiza o impone a esta última, en sus relaciones comerciales o

financieras, condiciones diferentes de las que realizaría con una tercera

empresa, los beneficios que normalmente deberían haber figurado en el balance

de la empresa francesa, pero que han sido, de este modo, desviados hacia la

empresa americana, se incorporan, a reserva de las medidas de recurso

aplicables en el caso del impuesto sobre los beneficios industriales y

comerciales, a los beneficios imponibles de la empresa francesa.

El mismo principio se

aplica, mutatis mutandis, en caso de desviación de beneficios de una

empresa estadounidense a una empresa francesa.74

![]()

72 Véase

infra Apéndice A, etapa 11

73 CARROLL, nota 48 supra, en 29.

74 Convención y Protocolo entre los

Estados Unidos de América y Francia, Fr.-U.S., 27 de abril de 1932, reimpreso

en 2 U.S. Dep’t of State, Pub. 3011, Relaciones Exteriores de los Documentos

Diplomáticos de los Estados Unidos 1932, en 270 (1947),

https://history.state.gov/historicaldocuments/frus1932v02/d187.

75 Véase CARROLL, nota 48 supra, en 40.

El colapso de la primera era basada

en normas muestra dos aspectos distintivos de la norma de asignación. En primer

lugar, Francia y EE.UU. desempeñaron papeles clave en la invención y el primer

diseño de normativas que son predecesoras de lo que hoy es el artículo 9 del

Modelo de la OCDE. Por ejemplo, el artículo IV del Tratado fiscal entre Francia

y Estados Unidos (1932) es un predecesor directo del artículo 9(1) del Modelo

de la OCDE, dada la redacción similar de ambas disposiciones. En segundo lugar,

el Tratado fiscal entre Francia y Estados Unidos (1932) marca el final de la

primera era de la norma de asignación basada en estándares y la aparición de

una segunda era basada en estándares y fundamentada en el principio de plena

competencia.

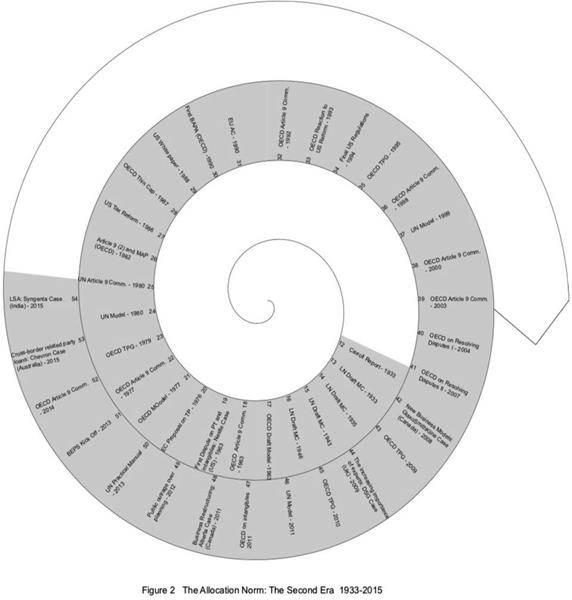

B. La segunda

era: Un análisis estructural (1933-2015)

La segunda era basada

en normas (la segunda era) duró 82 años. Comenzó en 1933 con la publicación del

Informe Carroll de la LN, que muestra la incipiente influencia de Estados

Unidos en la elaboración de la política fiscal mundial. La segunda era basada

en normas terminó en 2015 con la publicación de los Informes BEPS de la

OCDE/G20 en el contexto de un cambio de poder emergente de Occidente a los

países asiáticos, en particular China e India.

La

segunda era comenzó en un contexto mundial turbulento, incluida la Segunda

Guerra Mundial. Luego experimentó una estabilidad geopolítica y un crecimiento

económico constantes bajo el tercer auge de la globalización (el sistema de la

ONU) hasta 2015.76 La

segunda era constó de 43 etapas, como se muestra en la Figura 2 a continuación.77

![]()

76 Véase supra la sección III.A.

77 Véase infra Apéndice B (que ofrece un análisis por etapas de

la segunda era (1933-2015).

1.

El

auge de la segunda era (1933-1963)

Estados Unidos nunca

fue miembro de la LN. Sin embargo, la LN nombró a Mitchell B. Carroll, un

destacado abogado estadounidense, para que redactara un informe sobre el

problema de la asignación de rentas y propusiera una solución que pudiera

aplicarse en todo el mundo. Este nombramiento, patrocinado por el profesor

Adams de la Universidad de Yale, sugiere la creciente influencia de Estados

Unidos en la política fiscal internacional desde los años treinta.

El

Informe Carroll propuso utilizar el enfoque de entidad independiente y el

principio de libre competencia como norma de asignación para abordar las

cuestiones de TP entre empresas asociadas.78 El Informe Carroll recomendó el

principio de libre competencia como la mejor norma de asignación disponible

para resolver lo que Carroll consideraba la cuestión central de la asignación

de beneficios, a saber, el problema del traslado de beneficios basado en el

abuso de la TP, como se ha visto en casos como Vestey I en el Reino

Unido79 y Vestey

II en Argentina.80 El Informe de Caroll establecia lo siguiente:

Dado que la realización de negocios

entre una sociedad y sus filiales sobre la base de operaciones con una empresa

independiente obvia todos los problemas de asignación, se recomienda que, en

principio, las filiales no se consideren establecimientos permanentes de una

empresa, sino que se traten como entidades jurídicas independientes [el SEA]; y

si se demuestra que las operaciones entre empresas se han realizado de tal

manera que se han desviado beneficios de una filial, los ingresos desviados

deberían asignarse a la filial sobre la base de lo que habría ganado si hubiera

estado tratando con una empresa independiente [el ALP].81

Este

párrafo muestra que el Informe Carroll partía de la base de que el ALP sería un

sistema jurídico basado en normas, tal como se define en la sección II.A.

anterior, partiendo del supuesto de que siempre se dispondría de transacciones

comparables. De hecho, el informe afirmaba que el ALP obviaba todos los

problemas de asignación. Así pues, es de suponer que en 1933 el ALP ya era en

gran medida una norma de aplicación automática.82 Como sostiene Thomas Rixen, el

principio se percibía como una solución capaz de despolitizar el problema de la

asignación de rentas.83 El principio se incorporó entonces al artículo

5 del Proyecto de Modelo de la LN (1933).84

Posteriormente,

en 1963, el ALP cristalizó en el artículo 9 del Proyecto de Modelo de la OCDE.

El Comentario al artículo 9 del Proyecto de Modelo de la OCDE (1963) consta de

un párrafo, que también sugiere el carácter en gran medida autoaplicativo del

principio en 1963.85 En él se afirma:

Este artículo [9] trata de las

empresas asociadas (sociedades matrices y filiales y sociedades bajo control

común) y establece que, en tales casos, las autoridades fiscales de un Estado

contratante pueden, a efectos del cálculo de las obligaciones fiscales,

rectificar las cuentas

![]()

78 Véase infra

App´x B, etapa 12.